“Deklaratat publike të zyrtareve tatimore në këto ditë të debatit të nxehtë për çështjen e TVSH-se tek biznesi i vogël, kanë vënë theksin se futja në skemën e TVSH-së të bizneseve të vogla nuk do ketë asnjë ndikim tek ata apo tek çmimi final për konsumatorin”, pohon Armand Mala, kontabilist.

Edhe terminologjia e përdorur (do ju rimbursohet TVSH-ja) ka shkaktuar jo pak konfuzion tek ky grup i biznesit. Mala shton se bëhet fjalë për një tatim si TVSH, të thuash që nuk do paguhet asnjë qindarke taksë më shumë, përveçse nuk ke thënë një të vërtetë, ke zhbërë totalisht nocionin e Tatimit mbi Vlerën e Shtuar, pasi lind pyetja ku shkoi Vlera e Shtuar, mos vallë këta tregtarë po shesin pa fitim?

“Nëse me rimbursim i referohen kreditimit të TVSH-së nga faturat e blerjeve, kjo është mëse e qartë nga vetë fjala TVSH. Por a mjafton ky kreditim për të thënë që nuk do paguhet asnjë takse? Absolutisht qe jo!”

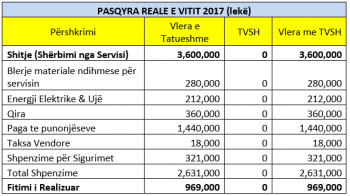

Në rrjedhën e këtij debati, kontabilisti Mala jep një shembull konkret. Është shembulli i një servisi që operon në Tiranë. Për vitin 2017, ky subjekt ka realizuar shitje (shërbimin e servisit të ofruar) në vlerën 3,600,000 lekë. Gjate vitit 2017 nuk ishte i regjistruar në skemën e TVSH-se, sipas legjislacionit ne fuqi, dhe pasqyra e Të ardhurave dhe shpenzimeve të tij, ka këtë paraqitje:

Pra, ky subjekt ka realizuar një qarkullim prej 3,600,000 lekësh dhe një fitim vjetor neto 969,000. Ky fitim i përkthyer në një pagë mujore është 80,750 leke/muaj (969,000/12).

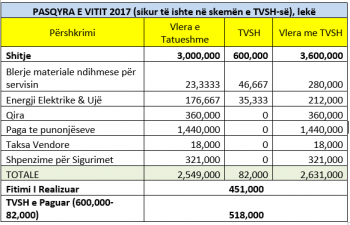

Nëse ky subjekt, nuk do ndryshonte asgjë për sa u përket shitjeve dhe strukturës së kostove edhe ne vitin 2018, normalisht nuk do rrisë as çmimet pasi politikëberesit thonë që çmimet për konsumatorin final nuk do të ndryshojnë, atëherë, shpjegon Mala, pasqyra e tij do kishte paraqitjen si me poshtë:

Pra, ne rastin se i njëjti subjekt do ishte në skemën e TVSH-së, edhe pse ka realizuar të njëjtën xhiro prej 3,600,000 lekësh dhe ka ruajtur të njëjtat shpenzime, fitimi vjetor ra nga 969,000 leke ne 451,000 leke, që nëse sërish do e përkthejmë në një pagë mujore është vetëm 37,583 lekë/muaj. Në realitet, fitimi do jetë akoma më i ulët, pasi mbajta e kontabilitetit do e rëndoje me kosto ekstra këtë subjekt. Për informacion, diferenca 969,000-451,000, shkoi për të paguar TVSH-në ( 6000,000-46667-35333)=518,000.

“Trumbetimi se futja e biznesit të vogël në skemën e TVSH-së bëhet vetëm për të formalizuar me tej biznesin e madh dhe jo se do rëndohet biznesi i vogël, është i pavërtetë”, thotë Mala. “Nëse vërtet synimi do ishte formalizimi i biznesit të madh, kjo bëhej thjesht vetëm duke detyruar biznesin e vogël të deklarojë gjithë blerjet në sistemin tatimor për të lejuar sistemin të bëjë kryqëzimin e faturave por pa i ndryshuar përgjegjësitë tatimore”.