Një individi që ka marrë gjatë vitit 2017 dy paga përkatësisht 80 mijë lekë dhe 90 mijë lekë në muaj, sipas përllogaritjes së re të kërkuar nga tatimet, do t’i duhet të paguajë edhe 94,800 lekë si TAP, apo 55% më shumë sesa i është mbajtur gjatë gjithë vitit, një rritje shumë e fortë kjo, që individi do të duhet ta paguajë të gjithën njëherësh…

Individët e dypunësuar, pagat bruto të të cilëve të mbledhura së bashku i kalojnë 2 milionë lekë në vit dhe si rrjedhojë duhet të bëjnë deklarimin individual vjetor të ardhurave personale, do të duhet të paguajnë më shumë tatime, si rrjedhojë e mënyrës së re që tatimet kërkojë të bëhet llogaritja e tatimit mbi të ardhurat (TAP).

Konkretisht, marrim një të punësuar që merr dy paga bruto, një 80 mijë lekë dhe një tjetër 90 mijë lekësh, pra në total 170 mijë lekë në muaj. Në total të dyja pagat arrijnë në 2.04 milionë lekë dhe individi e përmbush kushtin për të deklaruar të ardhurat vjetore. Përgjatë vitit, individi ka paguar tatim mbi të ardhurat për secilën pagë, ku bazuar në ligjin për tatimin mbi të ardhurat, për shumën nga 0-30 mijë lekë është zero dhe për pjesën tjetër (përkatësisht 50 mijë lekë dhe 60 mijë lekë) është 13%. Ky tatim mbahet në burim nga punëdhënësi. Në total, individi ka paguar 171,600 lekë tatim mbi të ardhurat gjatë gjithë vitit (shiko pikën I në tabelë).

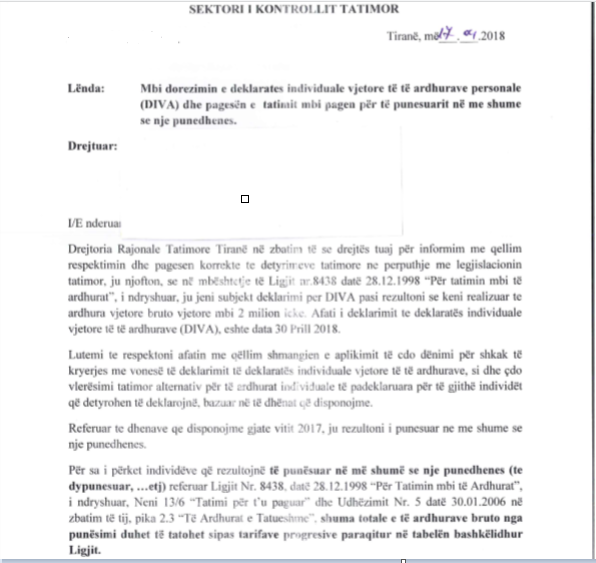

Por, për vitin 2017, në një shkresë, që tatimet u kanë drejtuar individëve të dypunësuar, që janë identifikuar që kanë në total të ardhura më të larta sesa 2 milionë lekë në vit, kërkohet që “lndividi deklarues, do të llogarisë tatimin mbi të ardhurat personale nga pagat dhe shpërblimet për të gjitha të ardhurat bruto nga pagat që përfitohen gjatë muajit, edhe në rastin kur ai i përfiton këto paga nga punëdhënës të ndryshëm. Në rastin kur shuma e të ardhurave nga punësimi të përfituara gjatë muajit nga dy ose më shumë paga të paguara nga punëdhënës të ndryshëm e kalojnë vlerën që tatohet me zero % ose vlerën qe tatohet me 13%, tatimi do të llogaritet mbi totalin e të ardhurave mujore nga pagat dhe shpërblimet (totali i të ardhurave nga pagat tek të gjithë punëdhënësit), vijon shkresa.

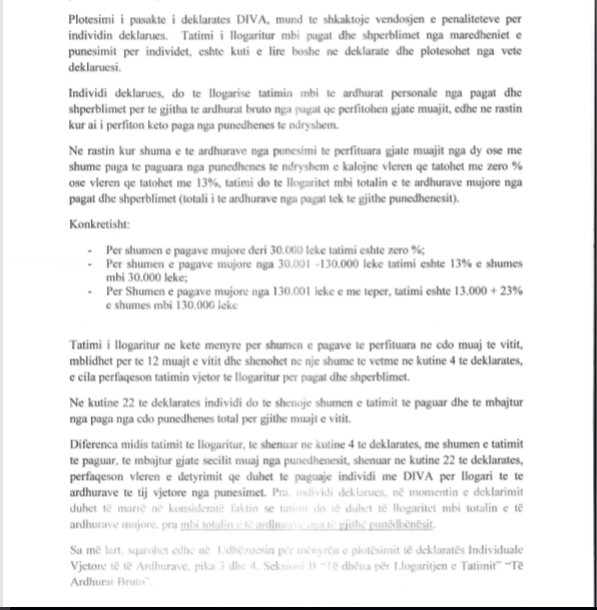

Konkretisht:

-Për shumen e pagave mujore deri 30,000 leke tatimi është zero%;

-Për shumen e pagave mujore nga 30,001 -130,000 lekë tatimi është 13% e shumës mbi 30,000 lekë;

-Per Shumën e pagave rnujore nga 130,001 lekë e më teper, tatimi është 13,000 + 23% e shumës rnbi 130,000 lekë.

Sipas këtij udhëzimi, individi deklarues, në momentin e deklarimit duhet të marrë në konsideratë faktin se tatimi do të duhet të logaritet mbi totalin e të ardhurave mujore, pra mbi totalin e të ardhurave nga të gjithë punëdhënësit, bazuar në shkresën e tatimeve.

Në rastin konkret të shembullit të marrë më sipër, individit do i llogaritet tatimi mbi të ardhurat, sikur të kishte një pagë të vetme prej 170 mijë lekësh. Në këtë mënyrë ai do të penalizohej dy herë, së pari teksa përjashtimi për shumën 0-30 mijë lekë llogaritet vetëm një herë dhe së dyti, atë e kap tatimi prej 23% për një shumë prej 40 mijë lekësh në muaj (diferenca mes 170 mijë dhe 130 mijë lekëshit). Si rrjedhojë, tatimi që ai duhet të paguajë mbi të ardhurat në vit është 266,400 lekë, ose 94,800 lekë, apo 55% më shumë sesa i është mbajtur gjatë gjithë vitit, një rritje shumë e fortë kjo, që individi do të duhet ta paguajë të gjithën njëherësh. (Shiko pikën II të tabelës).

Debati mes tatimeve e kontabilistëve

Argumenti i tatimeve

Burime zyrtare të tatimeve dhanë për Monitor argumentet se pse kërkonin që tatimi mbi të ardhurat të llogaritej në bazë të shkresës që ata u kanë dërguar individëve:

“Në ligjin nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat”, i ndryshuar neni 13 pika 1, përcaktohet se, tatimpaguesit individë, rezidentë në Republikën e Shqipërisë, që realizojnë të ardhura të tatueshme në territorin e Republikës së Shqipërisë dhe jashtë saj, dorëzojnë deklaratën vjetore të të ardhurave pranë administratës tatimore qendrore.

Deklarues të të ardhurave individuale vjetore janë edhe tatimpaguesit jorezidentë, të cilët krijojnë të ardhura të tatueshme me burim në Republikën e Shqipërisë.

Në nenin 9 “Tarifa tatimore” pika 1 të ligjit të sipërcituar, përcaktohet se pagat dhe shpërblimet, në lidhje me marrëdhëniet e punës aktuale, do të tatohen sipas tarifave të përshkruara në pasqyrën nr. 1 “Tatimi mbi të ardhurat nga punësimi”, e cila i bashkëlidhet këtij ligji dhe është pjesë përbërëse e tij.

Në pjesën “Udhëzues për mënyrën e plotësimit të deklaratës individuale vjetore të të ardhurave” pjesë Deklaratës Individuale Vjetore të të Ardhurave”, janë pjesë përberëse të Udhëzimit nr.5, datë 30.01.2006 “Për tatimin mbi të ardhurat” i ndryshuar dhe përcaktohet qartë llogaritja e tatimit mbi pagat dhe shpërblimet nga marrëdhëniet e punësimit për individët sipas përcaktimeve të nenit 9 të ligjit të sipërcituar.

Në rastin kur shuma e të ardhurave të përfituara gjatë muajit nga dy apo më shumë punëdhënës e kalojnë vlerën që tatohet me zero përqind (30,000 lekë), tatimi do të llogaritet mbi totalin e të ardhurave mujore (totali i të ardhurave nga të gjithë punëdhënësit), sipas mënyrës dhe kushteve të përllogaritjes së këtij tatimi vlen të theksojmë se, tatimi mbi të ardhurave personale nga pagat dhe shpërblimet është tatim progresiv.

Pra, nga totali i të gjithë të ardhurave personale mujore nga pagat dhe shpërblimet zbritet vetëm shuma 30,000 lekë/muaj, shumë për të cilën tatimi është 0%.

Në zbatim të nenit 10 “Mbledhja e tatimit” të ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat”, i ndryshuar përcaktohet se, çdo punëdhënës që paguan një pagë a shpërblim të parashikuar në gërmën “a”, të nenit 8 të këtij ligji, mban tatimin mbi të ardhurat personale, në përputhje me paragrafin e parë, të nenit 9 të këtij ligji dhe e derdh tatimin e mbajtur në favor të organeve tatimore, jo më vonë se data 20 e muajit pasardhës të kryerjes së pagesës.

Ju bëjmë me dije se, sipas dispozitave ligjore tatimore në fuqi, për pjesën më të madhe të kategorive të të ardhurave personale tatimi llogaritet, mbahet dhe derdhet në administratën tatimore nga subjekti që kryen pagesën e tyre”, përfundon sqarimi i tatimeve.

Studiot e kontabilitetit: kjo llogaritje është e paligjshme

Disa studio kontabiliteti po hartojnë shkresa, ku kundërshtojnë udhëzimin e tatimeve, si të pabazuar në ligjin për tatimin mbi të ardhurat. Studiot e kontabilitetit, të konsultuara nga Monitor, pohojnë se pavarësisht se parimisht pretendimi i tatimeve për të paguar taksë të plotë mbi dy pagat mund të jetë i drejtë, praktikisht ai është i pambështetur në ligj. Edhe udhëzimi, të cilit i referohen tatimet është i pabazuar në ligj. Ligji për tatimin mbi të ardhurat thotë se punëdhënësi është i vetmi agjenti mbledhjes së TAP dhe nuk thuhet asgjëkundi që individi punëmarrës është agjent mbledhës dhe pagues i TAP. Ndërsa kjo gjë është rregulluar më së miri për Sigurimet shoqërore, (që përcaktojnë pagën maksimale për efekt të llogaritjes së sigurimeve shoqërore), nuk ka një rregullim të tillë në mënyrën e mbledhjes dhe të pagimit të TAP, por ligji thotë vetëm se Punëdhënësi llogarit dhe mban nga paga bruto TAP sipas tabelës së tatimit progresiv.

Sipas nenit 10 të ligjit për tatimin mbi të ardhurat: “Çdo punëdhënës, që paguan një pagë a shpërblim të parashikuar në gërmën “a”, të nenit 8 të këtij ligji, mban tatimin mbi të ardhurat personale, në përputhje me paragrafin e parë, të nenit 9 të këtij ligji dhe e derdh tatimin e mbajtur në favor të organeve tatimore, jo më vonë se data 20 e muajit pasardhës të kryerjes së pagesës”.

Në rastin konkret, nëse ke dy paga që secila prej tyre nuk tatohet me 23%, por nëse i mbledh do të tatohej me 23%, Tatimet sipas kësaj shkrese (shkresa e plotë në fund) thonë që punëdhënësi paguan sipas tabelës, ndërsa individi duhet t’i mbledhë e të aplikojë 23% sipas një tabele të përbashkët. (Në shkresë parashikohet edhe penalitetet në rast të plotësimit të gabuar). Pra nuk trajtohet më si tatim në burim i mbajtur nga punëdhësi, por si një tatim i ardhurash që duhet ta deklarojë e ta paguajë vetë individi. Këtu, sipas ekspertëve është dhe kontradikta, pasi nëse është tatim të ardhurash, do të duhet të aplikohet niveli i 15%, pasi ai është niveli i tatimit për të ardhurat në fuqi në Repuplikën e Shqipërisë, e jo tatimi 23% që është tatim në burim për pagat.

Nga ana tjetër, kjo rillogaritje është diskriminuese për ata persona të cilët kalojnë pragun e deklarimit me një vlerë më pak së 100,000 (deri 2,090,000) Lek ne vit, dhe kjo krijon pabarazi në aplikimin selektiv të ligjit, thotë eksperti i një studioje të njohur auditimi dhe kontabiliteti.

Për më tepër, që individët që kanë të ardhura nga dy paga deri në 1.99 milionë lekë në vit vijojnë të paguajnë TAP në burim për pagat e ndara, ndërsa ata me të ardhura mbi 2 milionë lekë përballen me një rritje të ndjeshme të tatimit mbi të ardhurat që duhet të paguajnë, për shkak të përllogaritjes së re të kërkuar nga tatimet.

Një tjetër agrument që i shtohet paqërtësisë ligjore, lidhet me faktin që kjo mënyrë llogaritje nuk u kërkua në vitin 2015, u dërguan vetëm pak letra në 2016-n, dhe u bë fushatë masive për 2017-n! “Kjo tregon që edhe tatimet po aplikojnë udhezimin e tyre me selektivitet”, pohon eksperti.

Ekspertët rekomandojnë që në vend që të dërgohen këto lloj shkresash tek personat që kanë situata të tilla, Tatimet do ishte më mirë t’i drejtoheshin Kuvendit dhe Qeverisë dhe të bënin ndyshimet e duhura ligjore. /Monitor